※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

トウシルのアンケートにこんな質問がありました。

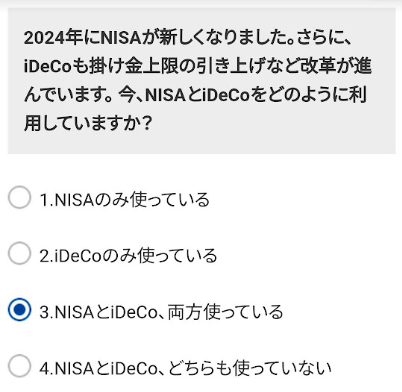

質問:2024年にNISAが新しくなりました。さらに、iDeCoも掛け金上限の引き上げなど改革が進んでいます。 今、NISAとiDeCoをどのように利用していますか?

この質問に対する私の回答はこちら。

回答:NISAとiDeCo、両方使っている

その理由は?

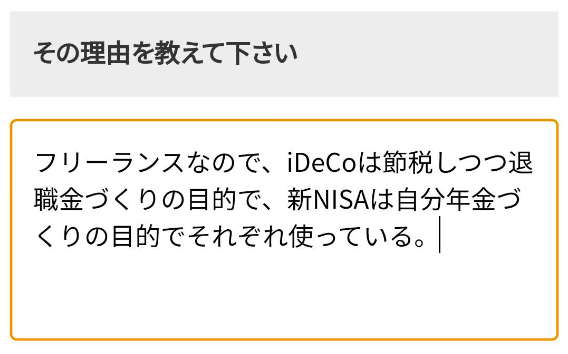

理由:

フリーランスなので、iDeCoは節税しつつ退職金づくりの目的で、新NISAは自分年金づくりの目的でそれぞれ使っている。

「旧つみたてNISAから継続して」とか「iDeCoの枠は埋まってるので、超える分は新NISAで」といった回答が多そうな気がしますが、私は上のように回答しました。

この理由について、自分の考えを記録しておこうと思います。

2023年まではiDeCoとつみたてNISAを利用していた

2023年まで私が毎月積み立てていたのは、以下のとおり。

- 小規模企業共済:7万

- iDeCo:6.7万円の年もあれば、0.5万円の年もあって、年によってバラバラ

- つみたてNISA:3.3万

- 特定口座:10万~20万ぐらい

つみたてNISAは2020年から続けていて、新NISAが始まったら利用して当たり前と思っていました。

なんてったって、旧NISAをパワーアップさせた制度なので、利用しないほうが損ぐらい思っていたからです。

2024年からはiDeCoと新NISAを利用

2024年からの積立は、次のように変わりました。

- 小規模企業共済:7万

- iDeCo:3万

- 新NISA:20万

- 旧つみたてNISA:新規積立なしで運用を継続

- 特定口座:新規積立なしで運用を継続

特定口座での積み立ては完全にストップし、代わりに新NISAの積み立てを多くした感じです。

新NISAとiDeCoの使い分けについて考えてみた

新NISAが始まった当初は、以下のように考えていました。

- つみたて投資枠:旧つみたてNISAの延長として老後資金づくりの目的とする

- 成長投資枠:老後資金づくり?必要になったタイミングで解約?

といった感じで、つみたて投資枠の目的ははっきりしていましたが、成長投資枠の目的が自分の中でふわっとしてました。

老後資金に使うんだろうけど、途中で解約するかもな…と考えてたんです。

そんな状態でしたが、新NISAが始まって半年が経つころになってようやく、自分の中で新NISAのポジションがはっきりと決まりました。

新NISAは自分年金づくりの目的で運用し、公的年金の足しにする。

60歳とか65歳あたりから、運用を続けながら取り崩す。

それと同時に、iDeCoの出口戦略も自分の中で固まりました。

iDeCoは退職金(一時金)として受け取る。

この考えについて、深掘りしたいと思います。

iDeCoは退職金づくりを目的とする

iDeCoは掛金が全額所得控除になったり、運用益が非課税だったり、フリーランスにとってはとてもお得な制度です。

ただ、積み立てを終えて受け取るときに税金が課される…

退職金(一時金)として受け取るか、それとも年金として何年かに分けて受け取るか…

どちらにせよ、受け取るには税金を払う必要があるのです。

一時金として受け取るなら退職金控除が使えるので、私はiDeCoを60歳のときに一時金として受け取ることにしました。

つまり、iDeCoは退職金づくりを目的として利用することにしました。

新NISAは自分年金づくりを目的とする

対する新NISA。

私はつみたて投資枠も成長投資枠も、インデックスファンドを積み立てています。

新NISAも運用益が非課税で、しかも、旧NISAとは違って非課税期間は無期限。

非課税期間が無期限ということは、老後も運用を続けながら年に3%~4%を取り崩して公的年金の足しにするのに適してるんじゃないかなと考えました。

ということで、新NISAは自分年金づくりを目的として利用することにしました。

余談:小規模企業共済は65歳で受け取れば2回目の退職金控除が使える

フリーランスの退職金づくりの手段として有名な小規模企業共済。

こちらも退職金控除が使えます。

まず60歳でiDeCoを一時金として受け取るときに、1回目の退職金控除を使う。

そしてその5年後…

今度は小規模企業共済を受け取るときに、2回目の退職金控除を使う。

なんと1回目と2回目の間に5年空いていれば、退職金控除を2度使えるんですね。

これを使わない手はないので…

- 60歳:iDeCoを一時金として受け取る→退職金控除

- 65歳:小規模企業共済を解約→退職金控除

これで税金を減らそうと思います…!

【まとめ】新NISAもiDeCoもどちらもお得な制度

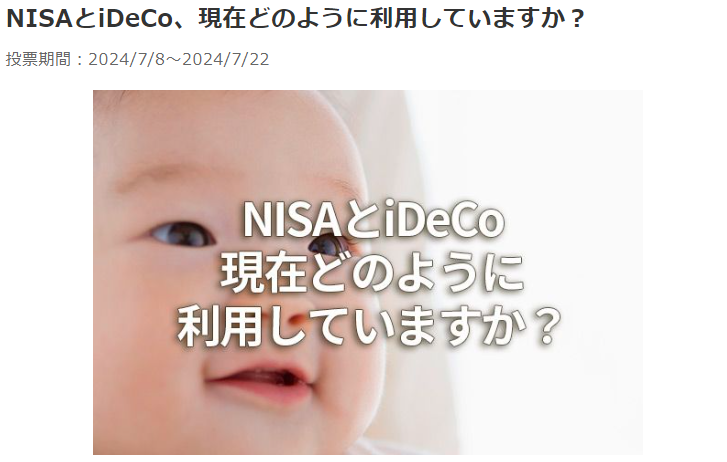

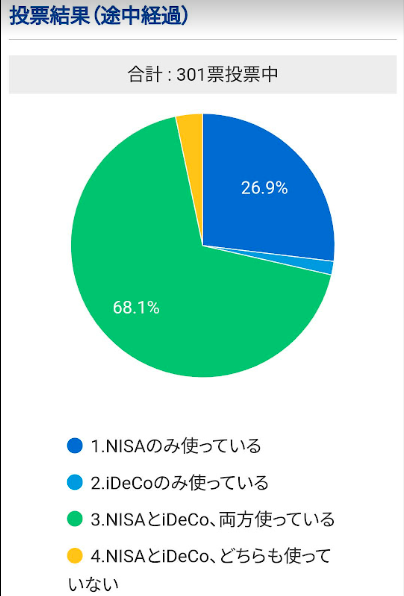

最後に、他の人のアンケート結果も見てみましょう。

7月16日時点の結果はこちら。

約7割の人が両方使っている、とのことでした。

2位の「NISAのみ使っている」人が約27%なので、アンケートに回答した301人のうち、95%の人が新NISAを使っているということですね。

他の人の理由も確認できたら面白いんですけどね、今はまだ見ることはできないみたいです。

トウシルの他のアンケートで気になるものがあったら、またブログに書いて共有したいと思います。

最後までありがとうございました。

新NISAとiDeCoの比較については、FPとして活動されているFP中野さんという方のkindle本(kindle unlimited 対象)が参考になりました。

退職金控除については、この方のkindle本を読んで勉強させていただきました。