※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

フリーランスで年金・退職金が少ない私は、資産運用で老後資金づくりをしています。

この記事では、私の老後資金づくりの状況を公開したいと思います。

フリーランスの方はもちろん、老後資金・自分年金づくりに興味がある方の参考になれば幸いです。

老後資金は積立投資で準備する!

私は資産運用で老後資金づくりをしてるのですが、利用しているのはどれも国の制度です。

フリーランスの私が老後資金づくりに利用しているのは次の5つ。

- iDeCo

- 旧つみたてNISA

- 新NISAつみたて投資枠

- 小規模企業共済

- 国民年金付加保険料

後半の2つは資産運用ではないですが、老後資金を作る目的で利用している制度です。

それぞれ見ていきましょう。

小規模企業共済

フリーランスの退職金代わりになる制度として有名な小規模企業共済。

掛金の全額が所得控除になるという節税メリットが大きな魅力です。

小規模企業共済の積立状況は以下のとおり。

- 積立開始:2017年2月

- 毎月積立額:70,000円→1,000円

フリーランスなりたての頃から毎月満額の70,000円を積み立ててきましたが、2024年の途中で考えが変わり、掛金の最低額の1,000円に変更しました。

iDeCo

自分年金づくりの手段として有名なiDeCo。

掛金全額が所得控除になること、運用益が非課税であることが魅力ですね。

ただ、自分年金を作るために用意された制度なので、60歳になるまで引き落とせないのが大きなデメリット。

満額積み立てていた時期もあれば、デメリットが気になって積立をやめていた時期もあります。

iDeCoは年金として受け取ることもできますが、私は退職金(一時金)として受け取る予定です。

iDeCo設定状況

私のiDeCoの設定状況は以下のとおり。

- 証券口座:SBI証券(SBIベネフィット・システムズ)

- 保有銘柄:emaxis slim 米国株式(S&P500)→emaxis slim 全世界株式(除く日本)

- 積立開始:2017年3月

- 毎月積立額:67,000円 → 0円 → 67,000円 → 5,000円 → 30,000円 → 67,000円

iDeCoを開始したのは2017年3月ですが、2017年11月~2020年7月までの期間は積立していません。

その後、2020年8月から積立を再開して、現在に至る、という感じです。

掛金も、67,000円 → 0円 → 67,000円 → 5,000円 → 30,000円 → 67,000円

と、ころころ変わってます。

※個人事業主のiDeCoの上限は68,000円ですが、私は後述の「国民年金付加保険料」を納めているため、上限は67,000円です

iDeCo保有商品について

保有しているのは、「emaxis slim 全世界株式(除く日本)」の一本です。

長らくS&P500を積み立ててましたが、2024年6月から全世界株式(除く日本)に変更しました。

旧つみたてNISA

投資初心者に人気のつみたてNISAも活用しています。

2023年で積立は終了し、今も売らずに継続して保有しています。

最長20年間の非課税期間が魅力ですね。

つみたてNISA設定状況(2023年まで)

私のつみたてNISAの設定状況は以下のとおり。

- 証券口座:SBI証券

- 保有銘柄:SBI・V・S&P500

- 積立開始:2020年4月

- 毎月積立額:33,333円

S&P500に投資するようになったのが、2020年4月から。

つみたてNISAもiDeCo同様、積立をストップしていた時期があったり、保有銘柄を変更するときに持っていた銘柄を売ったり、けっこうもったいないことをしてきました。

つみたてNISAは、売却すると売却部分の非課税枠を再利用できないため、積立をやめた銘柄も保有し続けたほうがいいんですけどね。

なんかシンプルにしたくて、売っちゃいまいた。

旧つみたてNISAは非課税期間中は運用を続ける予定。

旧つみたてNISA保有商品について

現在も保有しているのは「SBI・V・S&P500」の1本のみ。

非課税期間が終わったら、退職金の足しにします。

新NISAつみたて投資枠

2024年から始まった新NISAは、自分年金づくりの目的で利用しています。

新NISAの方針については↓の記事に書いてますので、もし興味あればお読みください。

>>【新NISA】成長投資枠も積立投資枠と同じ投資信託を積み立てる

つみたて投資枠設定状況

私の新NISAつみたて投資枠の設定状況は以下のとおり。

- 証券口座:SBI証券

- 保有銘柄(つみたて投資枠):SBI・V・S&P500 → eMAXIS Slim 全世界株式(オールカントリー)

- 積立時期:2024年1月~

- 毎月積立額:10万円

当初は米国株を積み立ててましたが、途中からiDeCo同様、オルカンに変更しました。

こつこつと1,800万の枠を埋めていきます。

国民年金付加保険料

国民年金の付加保険料というのは、定額保険料に月額400円の付加保険料を上乗せして納めることで、将来受け取る年金額を増やせる制度です。

年金に足されるのは、200円×納付月数。

付加年金額(年額)は、200円×付加保険料を納めた月数で計算し、2年以上受け取ると、納めた付加保険料以上の年金を受け取れます。

例えば、20歳から60歳までの40年間、付加保険料を納めた場合の年金額は次のとおりです。

200円×480月(40年)=96,000円(年額)が付加年金額として老齢基礎年金に上乗せされます。

付加保険料の納付|日本年金機構

会社を辞めた2016年10月からずっと継続しています。

老後資金づくりの推移|こつこつ積立投資した結果

これまで積み立ててきた老後資金の推移をまとめてみました。

こうやって記録を振り返ってみると、貯金だけでなく資産運用もやったほうが数字の伸びがいいのがわかります。

| 年月 | フリーランス歴 | 合計額 | 含み益 |

|---|---|---|---|

| 2016年10月(1年目) | 1か月 | 200円 | – |

| 2016年11月 | 2か月 | 400円 | – |

| 2016年12月 | 3か月 | 600円 | – |

| 2017年1月 | 4か月 | 800円 | – |

| 2017年2月 | 5か月 | 71,000円 | – |

| 2017年3月 | 6か月 | 208,200円 | – |

| 2017年4月 | 7か月 | 345,400円 | – |

| 2017年5月 | 8か月 | 482,600円 | – |

| 2017年6月 | 9か月 | 619,800円 | – |

| 2017年7月 | 10か月 | 757,000円 | – |

| 2017年8月 | 11か月 | 894,200円 | – |

| 2017年9月 | 12か月 | 1,031,400円 | – |

| 2017年10月(2年目) | 1年1か月 | 1,168,600円 | – |

| 2017年11月 | 1年2か月 | 1,305,800円 | – |

| 2017年12月 | 1年3か月 | 1,443,000円 | – |

| 2018年1月 | 1年4か月 | 1,513,200円 | – |

| 2018年2月 | 1年5か月 | 1,583,400円 | – |

| 2018年3月 | 1年6か月 | 1,653,600円 | – |

| 2018年4月 | 1年7か月 | 1,723,800円 | – |

| 2018年5月 | 1年8か月 | 1,794,000円 | – |

| 2018年6月 | 1年9か月 | 1,864,200円 | – |

| 2018年7月 | 1年10か月 | 1,934,400円 | – |

| 2018年8月 | 1年11か月 | 2,004,600円 | – |

| 2018年9月 | 1年12か月 | 2,074,800円 | – |

| 2018年10月(3年目) | 2年1か月 | 2,145,000円 | – |

| 2018年11月 | 2年2か月 | 2,215,200円 | – |

| 2018年12月 | 2年3か月 | 2,285,400円 | – |

| 2019年1月 | 2年4か月 | 2,355,600円 | – |

| 2019年2月 | 2年5か月 | 2,425,800円 | – |

| 2019年3月 | 2年6か月 | 2,496,000円 | – |

| 2019年4月 | 2年7か月 | 2,566,200円 | – |

| 2019年5月 | 2年8か月 | 2,636,400円 | – |

| 2019年6月 | 2年9か月 | 2,706,600円 | – |

| 2019年7月 | 2年10か月 | 2,776,800円 | – |

| 2019年8月 | 2年11か月 | 2,847,000円 | – |

| 2019年9月 | 2年12か月 | 2,917,200円 | – |

| 2019年10月(4年目) | 3年1か月 | 2,987,400円 | – |

| 2019年11月 | 3年2か月 | 3,057,600円 | – |

| 2019年12月 | 3年3か月 | 3,127,800円 | – |

| 2020年1月 | 3年4か月 | 3,198,000円 | – |

| 2020年2月 | 3年5か月 | 3,268,200円 | – |

| 2020年3月 | 3年6か月 | 3,338,400円 | – |

| 2020年4月 | 3年7か月 | 3,441,932円 | -1円 |

| 2020年5月 | 3年8か月 | 3,550,180円 | 4,714円 |

| 2020年6月 | 3年9か月 | 3,659,988円 | 10,989円 |

| 2020年7月 | 3年10か月 | 3,765,658円 | 13,126円 |

| 2020年8月 | 3年11か月 | 3,875,656円 | 19,591円 |

| 2020年9月 | 3年12か月 | 4,320,836円 | 32,885円 |

| 2020年10月(5年目) | 4年1か月 | 4,433,996円 | -24,488円 |

| 2020年11月 | 4年2か月 | 4,696,620円 | 67,603円 |

| 2020年12月 | 4年3か月 | 4,918,463円 | 118,913円 |

| 2021年1月 | 4年4か月 | 5,122,858円 | 152,775円 |

| 2021年2月 | 4年5か月 | 5,345,933円 | 205,317円 |

| 2021年3月 | 4年6か月 | 5,656,281円 | 345,132円 |

| 2021年4月 | 4年7か月 | 5,939,551円 | 457,869円 |

| 2021年5月 | 4年8か月 | 6,142,131円 | 489,916円 |

| 2021年6月 | 4年9か月 | 6,480,810円 | 658,062円 |

| 2021年7月 | 4年10か月 | 6,577,031円 | 583,750円 |

| 2021年8月 | 4年11か月 | 6,846,076円 | 682,262円 |

| 2021年9月 | 4年12か月 | 7,002,180円 | 667,833円 |

| 2021年10月(6年目) | 5年1か月 | 7,315,828円 | 810,948円 |

| 2021年11月 | 5年2か月 | 7,489,451円 | 847,371円 |

| 2021年12月 | 5年3か月 | 7,815,970円 | 1,003,357円 |

| 2022年1月 | 5年4か月 | 7,782,793円 | 866,647円 |

| 2022年2月 | 5年5か月 | 7,886,424円 | 799,745円 |

| 2022年3月 | 5年6か月 | 8,313,807円 | 1,056,595円 |

| 2022年4月 | 5年7か月 | 8,441,945円 | 1,044,533円 |

| 2022年5月 | 5年8か月 | 8,454,334円 | 919,722円 |

| 2022年6月 | 5年9か月 | 8,365,639円 | 693,827円 |

| 2022年7月 | 5年10か月 | 8,913,305円 | 1,104,234円 |

| 2022年8月 | 5年11か月 | 9,290,293円 | 1,310,743円 |

| 2022年9月 | 5年12か月 | 9,373,397円 | 1,223,314円 |

| 2022年10月(7年目) | 6年1か月 | 9,552,413円 | 1,231,797円 |

| 2022年11月 | 6年2か月 | 9,682,516円 | 1,191,367円 |

| 2022年12月 | 6年3か月 | 9,428,811円 | 767,129円 |

| 2023年1月 | 6年4か月 | 9,754,895円 | 922,680円 |

| 2023年2月 | 6年5か月 | 10,085,142円 | 1,082,394円 |

| 2023年3月 | 6年6か月 | 10,194,504円 | 1,021,223円 |

| 2023年4月 | 6年7か月 | 10,497,125円 | 1,215,311円 |

| 2023年5月 | 6年8か月 | 10,908,549円 | 1,518,180円 |

| 2023年6月 | 6年9か月 | 11,413,971円 | 1,915,069円 |

| 2023年7月 | 6年10か月 | 11,583,487円 | 1,976,052円 |

| 2023年8月 | 6年11か月 | 11,762,663円 | 2,046,695円 |

| 2023年9月 | 6年12か月 | 11,791,312円 | 1,966,811円 |

| 2023年10月(8年目) | 7年1か月 | 11,678,368円 | 1,745,349円 |

| 2023年11月 | 7年2か月 | 12,080,375円 | 2,038,770円 |

| 2023年12月 | 7年3か月 | 12,221,958円 | 2,071,832円 |

| 2024年1月 | 7年4か月 | 12,888,556円 | 2,463,230円 |

| 2024年2月 | 7年5か月 | 13,633,448円 | 2,908,145円 |

| 2024年3月 | 7年6か月 | 14,219,075円 | 3,195,093円 |

| 2024年4月 | 7年7か月 | 14,491,172円 | 3,137,577円 |

| 2024年5月 | 7年8か月 | 15,249,304円 | 3,448,142円 |

| 2024年6月 | 7年9か月 | 16,348,445円 | 4,040,139円 |

旧NISAやiDeCoに加えて、2024年からは新NISAも加わりました。

これからもこつこつ続けます。

老後資金づくりの記録

これまでの老後資金づくりの過程を公開しています。

少しでも参考になればうれしいです。

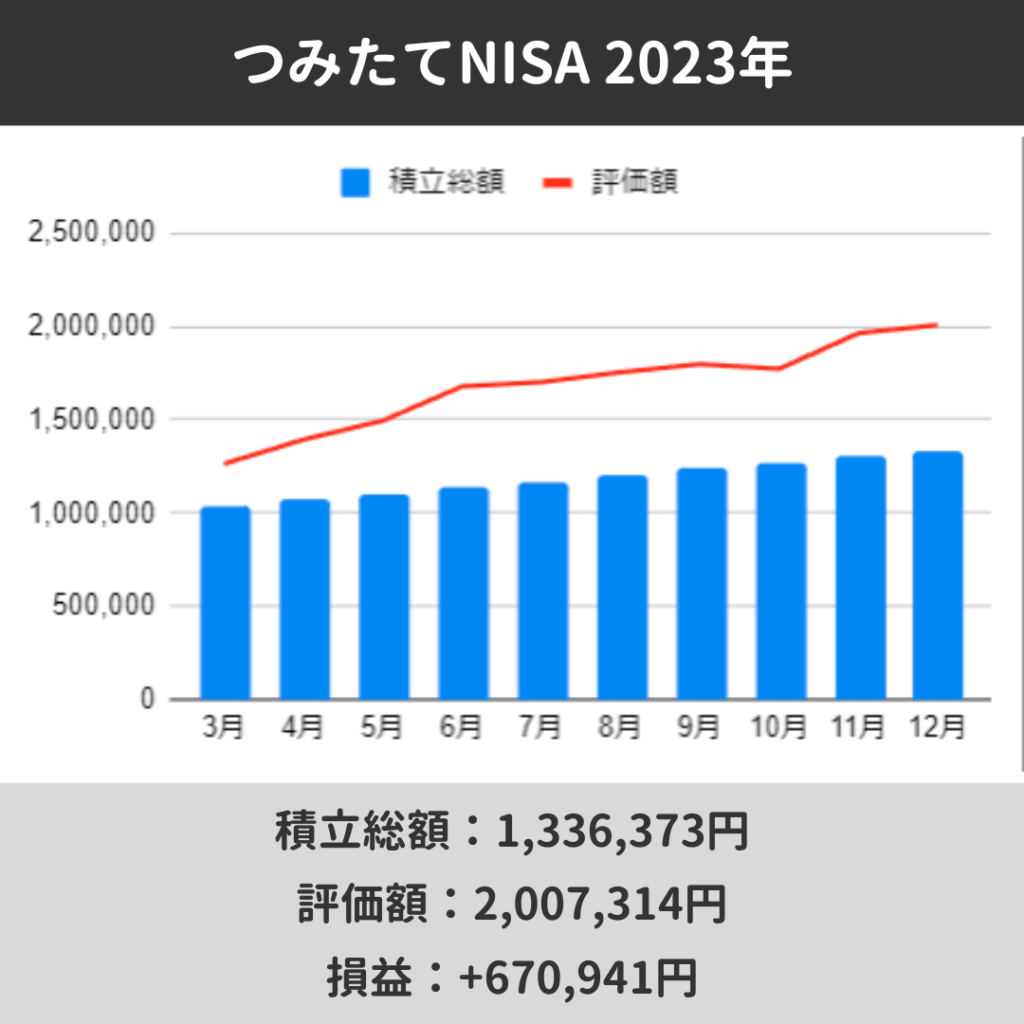

2023年

2023年の自分年金づくりの記録です。

| 種類 | 評価額 | 元本 | 運用益 | 前年比 |

|---|---|---|---|---|

| 小規模企業共済 | 5,810,000 | 5,810,000 | 0 | 840,000 |

| iDeCo | 4,387,244 | 2,986,353 | 1,400,891 | 1,087,065 |

| つみたてNISA | 2,007,314 | 1,336,373 | 670,941 | 863,682 |

| 付加年金 | 17,400 | 34,800 | 0 | 2,400 |

| 合計 | 12,221,958 | 10,167,526 | 2,071,832 | 2,793,147 |

2023年のiDeCoの推移

2023年のつみたてNISAの推移

2022年

| 種類 | 評価額 | 元本 | 運用益 | 前年比 |

|---|---|---|---|---|

| 小規模企業共済 | 4,970,000 | 4,970,000 | 0 | 840,000 |

| iDeCo | 3,300,179 | 2,740,353 | 559,826 | 506,142 |

| つみたてNISA | 1,143,632 | 936,329 | 207,303 | 264,299 |

| 付加年金 | 15,000 | 30,000 | 0 | 2,400 |

| 計 | 9,428,811 | 8,676,682 | 767,129 | 1,612,841 |

2022年のiDeCoの推移

2022年のつみたてNISAの推移

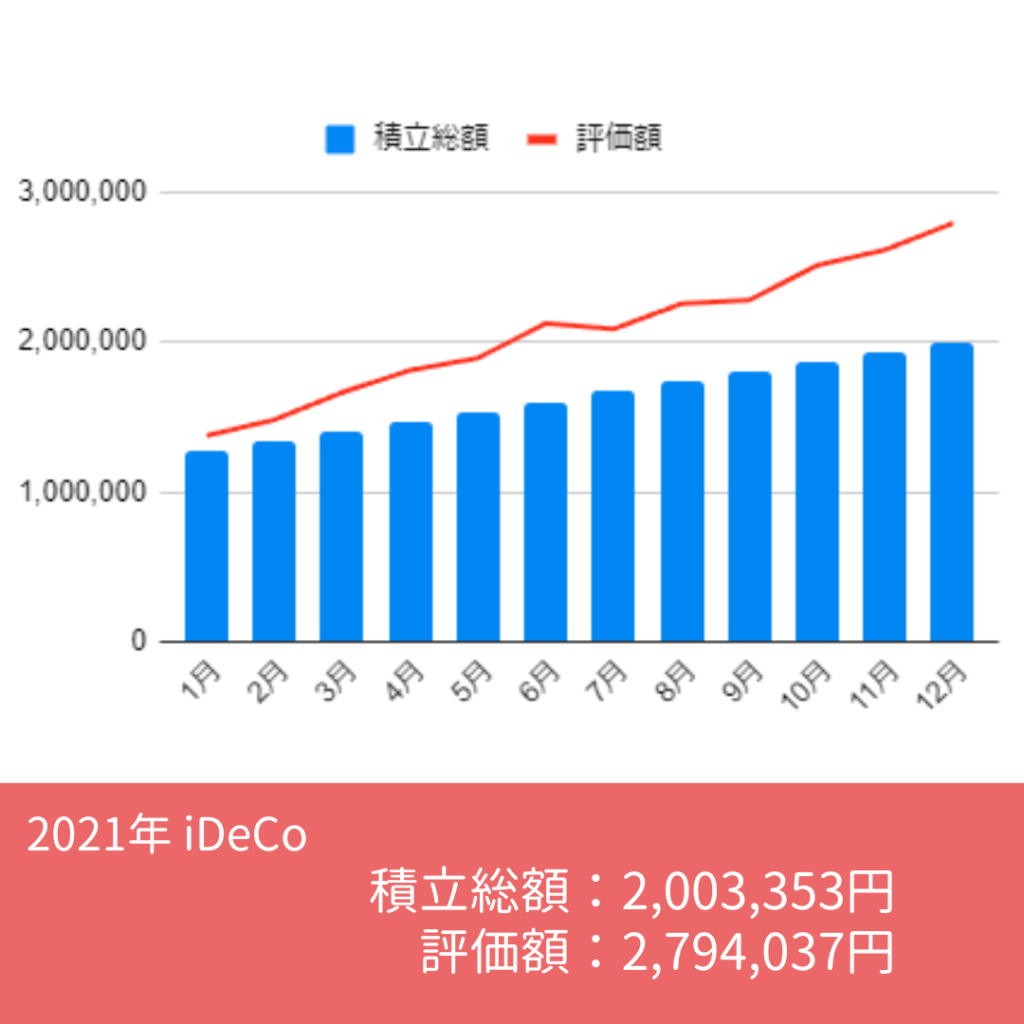

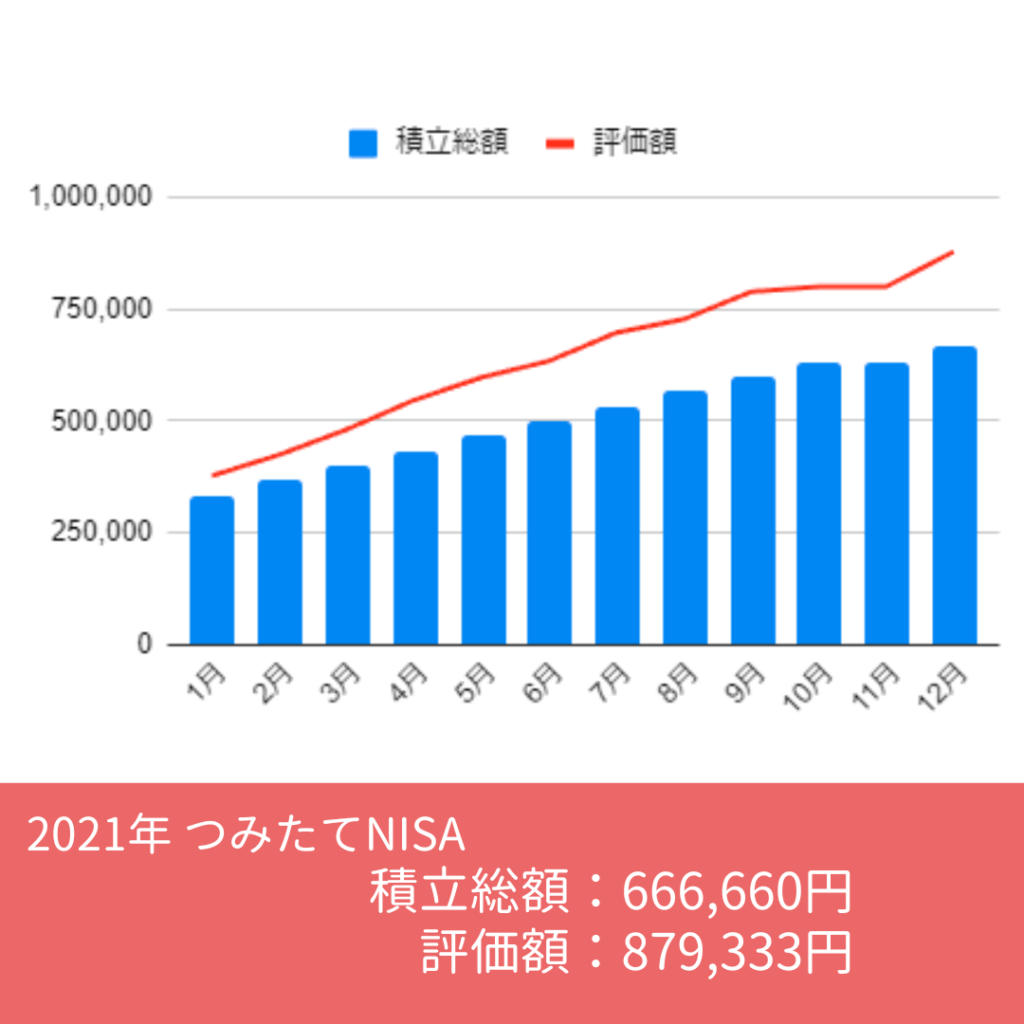

2021年

| 種類 | 評価額 | 元本 | 運用益 | 前年比 |

|---|---|---|---|---|

| 小規模企業共済 | 4,130,000 | 4,130,000 | 0 | 840,000 |

| iDeCo | 2,794,037 | 2,003,353 | 790,684 | 1,519,890 |

| つみたてNISA | 879,333 | 666,660 | 212,673 | 535,217 |

| 付加年金 | 12,600 | 25,200 | 0 | 2,400 |

| 計 | 7,815,970 | 6,825,213 | 1,003,357 | 2,897,507 |

2021年のiDeCoの推移

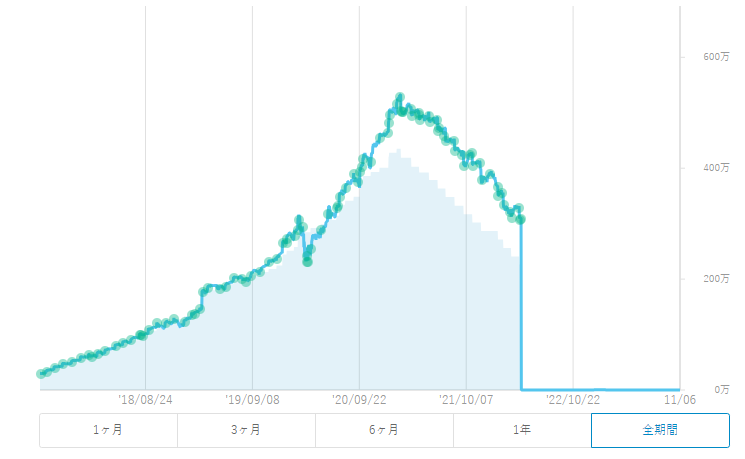

2021年のつみたてNISAの推移

2020年

| 種類 | 評価額 | 元本 | 運用益 | 前年比 |

|---|---|---|---|---|

| 小規模企業共済 | 3,290,000 | 3,290,000 | 0 | 840,000 |

| iDeCo | 1,274,147 | 1,199,353 | 74,794 | 604,147 |

| つみたてNISA | 344,116 | 299,997 | 44,119 | 344,116 |

| 付加年金 | 10,200 | 20,400 | 0 | 2,400 |

| 計 | 4,918,463 | 4,809,750 | 118,913 | 1,790,663 |

2020年からWealthNaviの積立をやめてiDeCoを再開、つみたてNISAを本格開始。

こう振り返ると、コロナショック後の回復がめっちゃすごい。

結局、運用益は100万ぐらいありました。

2019年

| 種類 | 評価額 | 元本 | 運用益 | 前年比 |

|---|---|---|---|---|

| 小規模企業共済 | 2,450,000 | 2,450,000 | 0 | 840,000 |

| iDeCo | 670,000 | 670,000 | 0 | 0 |

| 付加年金 | 7,800 | 15,600 | 0 | 2,400 |

| 計 | 3,127,800 | 3,135,600 | 0 | 842,400 |

iDeCoは積立ストップしていたため動きなし。

つみたてNISAはしておらず、主にWealthNaviで資産運用をしていました。

2018年

| 種類 | 評価額 | 元本 | 運用益 | 前年比 |

|---|---|---|---|---|

| 小規模企業共済 | 1,610,000 | 1,610,000 | 0 | 840,000 |

| iDeCo | 670,000 | 670,000 | 0 | 0 |

| 付加年金 | 5,400 | 10,800 | 0 | 2,400 |

| 計 | 2,285,400 | 2,290,800 | 0 | 842,400 |

iDeCoは積立ストップしていたため動きなし。

つみたてNISAはしておらず、主にWealthNaviで資産運用をしていました。

2017年

| 種類 | 評価額 | 元本 | 運用益 | 前年比 |

|---|---|---|---|---|

| 小規模企業共済 | 770,000 | 770,000 | 0 | 770,000 |

| iDeCo | 670,000 | 670,000 | 0 | 670,000 |

| 付加年金 | 3,000 | 6,000 | 0 | 2,400 |

| 計 | 1,443,000 | 1,446,000 | 0 | 1,442,400 |

会社を辞めた翌年から小規模企業共済とiDeCoを開始。

つみたてNISAはしておらず、主にWealthNaviで資産運用をしていました。

2016年

| 種類 | 評価額 | 元本 | 運用益 | 前年比 |

|---|---|---|---|---|

| 付加年金 | 600 | 1,200 | 0 | 600 |

| 計 | 600 | 1,200 | 0 | 600 |

フリーランス1年目。

つみたてNISAはしておらず、主にWealthNaviで資産運用をしていました。