※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

トウシルのアンケートにこんな質問がありました。

政府は、iDeCoの掛け金上限を引き上げる方針で検討しています。

iDeCoとNISAを両方使っている人に質問です。

iDeCoの上限が増えたら、NISAとiDeCoそれぞれの投資金額を変える考えはありますか?

この質問に対する私の回答はこちら。

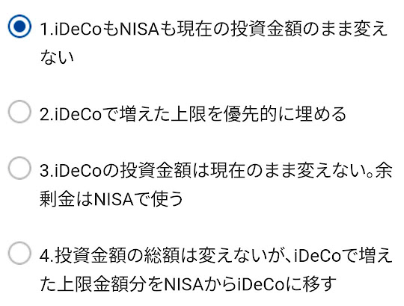

回答:iDeCoもNISAも現在の投資金額のまま変えない

その理由は?

理由:

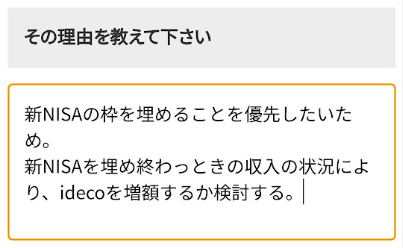

新NISAの枠を埋めることを優先したいため。

新NISAを埋め終わったときの収入の状況により、idecoを増額するか検討する。

この回答を選んだ理由や考えを記録しようと思います。

※私はフリーランスなので、今回の上限額変更の影響は実際はないです

2024年12月の制度改正でiDeCo限度額引き上げ

2024年12月の制度改正で限度額引き上げになるのは、以下の方みたいです。

- 企業型DCと、DB等の他制度に加入

- DB等の他制度のみに加入(公務員を含む)

上のような方たちはこれまで上限1.2万円だったのを、上限2万円まで引き上げる、ということですかね。

月に0.8万円の引き上げなので、家計に余裕がある人にとっては、いい改正になるのでは。

…ということで、私のような個人事業主には関係ない制度改正でした。

ちなみに個人事業主の上限額は、月6.8万円です。

ただし、私のように付加年金を納めてる場合の上限額は、月6.7万円になります。

退職金がなく、年金も少ないから、代わりに掛金が多くなってるんですね。

フリーランス8年目のiDeCoの現状

フリーランス8年目の私のiDeCoの状況はこんな感じ。

- 証券口座:SBI証券(SBIベネフィット・システムズ)

- 保有銘柄:「emaxis slim 米国株式(S&P500)」→「SBI 全世界株式」→「emaxis slim 米国株式(S&P500)」→「emaxis slim 全世界株式(除く日本)」へスイッチング

- 積立開始:2017年3月(2017年11月~2020年7月は積立停止)

- 毎月積立額:67,000円 → 0円 → 67,000円 → 5,000円 → 30,000円

iDeCoを開始したのは2017年3月ですが、2017年11月~2020年7月までの期間は積立していません。

その後、2020年8月から積立を再開して、現在に至る、という感じです。

掛金も、67,000円 → 0円 → 67,000円 → 5,000円 → 30,000円

と、ころころ変わってます。

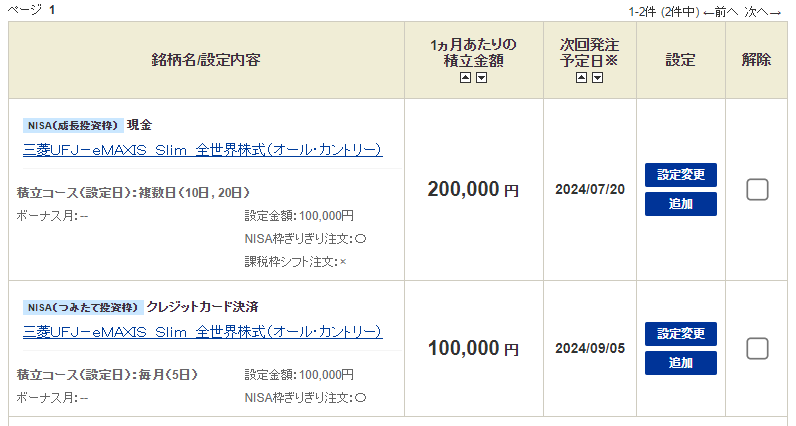

新NISAの現状

私の現在の新NISAの設定状況はこちら。

当初は無理せず7年半で埋めるつもりで進めてましたが、途中で作戦変更。

新NISAを最速で埋めるべく、6月から月30万円の積立に変更しました。

iDeCoと新NISAの両立をどうするか?→新NISAを優先する

iDeCoも新NISAも運用益が非課税という、特大メリットがあります。

- iDeCo満額:6.7万円

- 新NISA:30万円

- (小規模企業共済:7万円)

毎月これだけの額を用意できるなら全力で全額積み立てたいのですが、残念ながらそんなに稼いでいません…

その中で、どちらを優先するか?

iDeCoは掛金が全額控除になるのがめちゃくちゃ魅力的なのですが、私は新NISAの枠を埋めることを優先することにしました。

理由は以下のとおり。

- 今の収入をいつまで続けられるかわからない

- 退職金控除の額をすでに超えている

- 資金拘束のデメリットが気になる

それぞれ順に説明していきます。

今の収入をいつまで続けられるかわからない

私の本業はフリーランスエンジニアです。

フリーランスといっても、月の稼働時間で契約してお客様先に常駐するタイプの単なる下請けなので、働き方は会社員とほぼ変わりません。

フリーランスですが、実は毎月の売上は同じです。

月によって売上にバラつきがあるわけではないので、積立も同じ金額で続けやすい境遇です。

ただ、エンジニアは若いほうが有利。

私は今年42歳…

何歳まで今の収入で働き続けられるかわかりません…

今の収入が60歳まで続くのであれば、iDeCo優先で満額、新NISAは7年半で埋めるプランにします。

もちろん60歳まで続けられる可能性もあると思いますが、自分がどれだけついていけるか不安…

50代に入る前にエンジニアを辞めたくなる可能性もあるので、仕事を続ける気力がある今のうちに新NISAを埋めきってしまおうと考えたわけです。

退職金控除の額をすでに超えている

私は正社員を8年目に辞めてフリーランスになったので、退職金控除はけっこう少な目です。

退職金控除=40万×8年=320万円

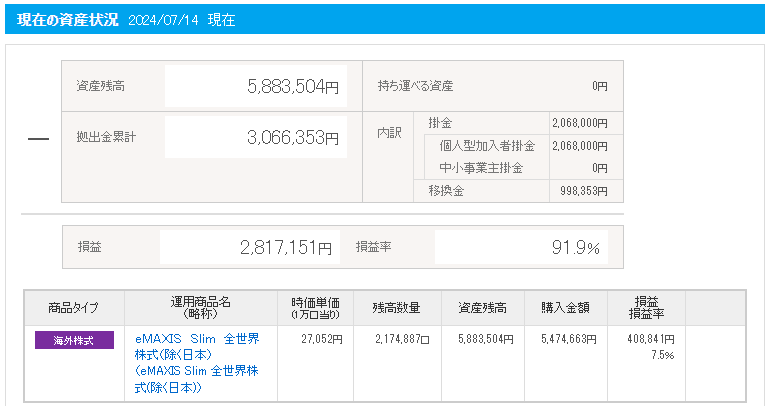

それに対して現在のiDeCoの額は…

約580万円。

なので、退職金控除の額を260万円ぐらい上回っています。

60歳まで運用を続けると、もっと増える可能性もあります。

退職金控除の額が少ないため、iDeCoが増えすぎると、60歳時点で退職金(一時金)として受け取るときに課税されてしまう…

できればiDeCoを受け取るときの税金を安く済ませたいというのも、新NISAを優先したいと考える理由のひとつです。

資金拘束のデメリットが気になる

これもひとつめの理由とほぼ同じですが…

今の収入が60歳まで続くなら、資金拘束はマイナスに感じないんですよね。

フリーランスエンジニアとしていつまで仕事できるかわからないので、やっぱり60歳まで引き落とせないのは大きなデメリットに感じてしまいます。

その点、新NISAはいつ解約しても自由なので、精神的に楽ですよね。

まあ、新NISAは自分年金として活躍してもらう予定なので、60歳とか65歳まで引き落とすつもりはありませんが。

【まとめ】私は新NISA優先派

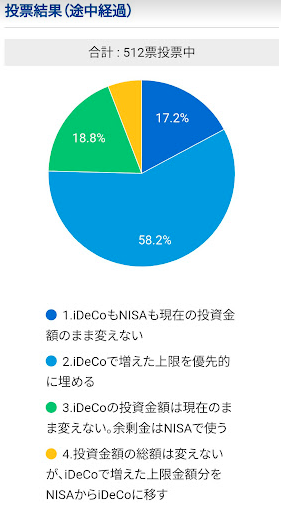

最後に、他の人のアンケート結果も見てみましょう。

7月16日時点の結果はこちら。

半数以上の人が「2.iDeCoで増えた上限を優先的に埋める」を選んだようです。

このアンケートに回答している人は会社員がほとんどだと思うので、ずっと安定した収入が続くわけですから、iDeCo優先でも問題ないですよね。

4の「NISAからiDeCoに移す」という方も少数ながらいて、ちょっと驚きました。

こういった投資関係のアンケートに回答するのはあまりやったことがなかったですが、他人の回答の傾向も知れたりして、けっこう面白いですね。

トウシルの他のアンケートで気になるものがあったら、またブログに書いて共有したいと思います。

最後までありがとうございました。

iDeCoと新NISAの比較については、FPとして活動されているFP中野さんという方のkindle本(kindle unlimited 対象)が参考になりました。

結論としては、「どっちもやったほうがいい」です。