※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

タイトルのとおり、妻が新NISAを始めてみたいと言ってきたので、投資未経験の妻に何をどうオススメしたらいいか考えてみました。

ちなみに妻は…

- 1992年生まれ

- 2024年5月に正社員を辞めてパートタイマーになりたて

- 投資未経験

- 証券口座は未開設

- メインの銀行口座はUFJ

- メインのクレカは楽天

- 資産は会社員時代の財形貯蓄と退職金と普通預金(額は不明)

- 「減る可能性があるなら投資はやりたくない」から「少しでも増えたらいいな」に考えが変わった

- 貯金にまわせるのは月に1万円程度

といった感じです。

結婚したてのころ、妻につみたてNISAをすすめたことがありました。

そのときは「減る可能性があるならこわい、やりたくない」と言ってたんですけどね…

それが「少しでも増える可能性があるならやってみたい」という気持ちに変わったみたいです。

夫としては嬉しいですね。

今回は投資未経験の妻に何をすすめようか考えてみた結果を記録したいと思います。

妻に説明するために考えたことなので、どれだけ他の方の参考になるかわかりませんが…

よかったらお付き合いくださいませ。

新NISAをざっくり説明すると…

まずは新NISAについてざっくり説明することにします。

特徴としては…

- 新NISAは「貯蓄だけでなく投資しましょう」という、政府が企画したキャンペーン

- 普通は株で得た儲けに20%の税金がかかるけど、新NISAでは税金がかからない

- 一人1800万円分の税金がかからない枠がもらえる

- 一生税金がかからないので、長期で運用して老後資金をつくるのに向いている

といった感じでしょうか。

※あくまでも私の捉え方です

個別株と投資信託のどちらをすすめるか?

では、新NISAで何を買うか?

投資対象として、個別株と投資信託を説明してみようと思います。

※ETFについては説明しません

個別株について

「味の素」「カゴメ」「物語コーポレーション」とか、そういった会社の株のことですね。

個別株を買うと、配当金がもらえたり株主優待がもらえたりするから、それ目当てに買うのもアリ。

私も妻の要望で、優待目当ての個別株を少しだけ持ってます。

投資信託

それに対して投資信託というのは、いろんな会社の株の詰め合わせパックみたいなもの。

個別株だと、もし株を買った会社の経営が傾いたらお金が減る可能性があるから、リスクが高い。

投資信託はいろんな会社の株の詰め合わせパックだから、一社がダメでも他でカバーできたりします。

つまり、リスクが分散されている、ということですね。

「卵は一つのカゴに盛るな」という言葉のとおり、分散することが大事。

投資初心者なら投資信託がいい

以上の説明をふまえて、妻には投資信託をすすめるつもりです。

投資信託は定額で少額から積み立てできるので、資産運用を続けやすいと思うんですよね。

どうせやるなら、長期で続けてほしい。

個別株だと株選びにも時間がかかるし、買うタイミングを見極めるのも難しいですからね。

初心者にはハードルが高いと思っています。

そもそも私にも難しいので、妻にレクチャーできません。

どの国?どの銘柄を選ぶか?

投資信託をオススメするとして、じゃあ次は投資対象としてどの国を選ぶか?

投資対象として候補に挙がるのは、次のものでしょうか。

銘柄的にはeMAXIS Slimシリーズが優秀だと思うので、このシリーズを紹介しようと思います。

- 日本:eMAXIS Slim 国内株式(TOPIX)

- 米国:eMAXIS Slim 米国株式(S&P500)

- 先進国:eMAXIS Slim 先進国株式インデックス

- 新興国:eMAXIS Slim 新興国株式インデックス

- 全世界:eMAXIS Slim 全世界株式(オール・カントリー)

※アクティブファンドについては説明せず、インデックスファンドのみ紹介するつもりです

それぞれについてざっくり説明すると…

- 日本(TOPIX):日本の株式市場にまるごと投資する

- 米国(S&P500):アップルやマイクロソフト、グーグルなど米国の主要大型500社に投資する

- 先進国:日本以外の先進国に投資する、米国が8割ぐらいを占める

- 新興国:インドや中国、ブラジルなどの新興国に投資する、先進国に比べるとリスクが高い(値動きが大きい)

- 全世界:全世界といっても60%は米国なので、S&P500と似たような値動きになる

世間的に人気なのは米国株式と全世界株式ですよね。

私は両方を持ってますが、新NISAの途中から積立対象を全世界株中心に変更しました。

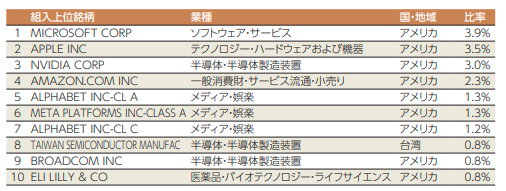

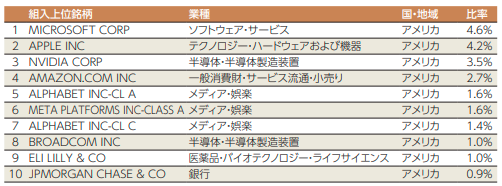

下は2024年7月末時点のeMAXIS Slim S&P500の交付目論見書からの引用です。

続いて2024年7月末時点のeMAXIS Slim オルカンの交付目論見書からの引用です。

上位7銘柄まではS&P500とオルカンは同じ銘柄で、オルカンは比率が薄まってるだけですね。

ちなみに先進国はというと…

こんな感じで、S&P500よりは比率が薄まってるけど、全世界よりは多めですね。

- 全世界にしようが先進国にしようが、現在の主力は米国なので、どれを選ぼうが米国の成長の恩恵は受けられる

- 米国の割合を薄めるか多めにするか、それとも米国だけにするか、選ぶことになる

といったことも説明したうえで、投資対象については私からオススメせずに、妻に選んでもらおうと思ってます。

まあ、eMAXIS Slimシリーズに絞ってること自体、私のオススメになってますけどね…

eMAXIS Slimシリーズのうち、どれを選ぶか、ということは妻に決めてもらいます。

証券口座はどこでつくる?

妻は投資未経験者なので、証券口座すら持っていません。

なので、新NISA口座をつくるために証券口座を開設する必要があります。

候補としては…

- SBI証券

- 楽天証券

を紹介するつもりです。

ちなみに妻のお金まわりの管理はどうなってるかというと…

- メインで使ってる銀行:UFJ

- メインで使ってるクレカ:楽天カード

という感じ。

なので、楽天銀行も住信SBIネット銀行も、どちらも持っていません…

しかも妻はあまり家にいないので、ゆっくりPCを開いて作業する時間が取りにくいんですよね。

できるなら新NISAをはじめるまでのハードルを低くしたい。

それをふまえてどうするか考えてみた結果…

- 楽天証券の口座を開設

- 楽天銀行は開設しなくてもいい

- 楽天カードでクレカ積立(楽天ポイントもちょっとだけどもらえる)

- クレカ積立が嫌ならUFJの口座振替でもいい(入金も出金も無料!)

- ついでにSBI証券も開設してくれたらうれしい…!(私のメイン口座なので)

こんな感じです。

この提案でよければ、妻にやってもらうのは…

- 楽天証券を口座開設

- 新NISA口座を開設

- つみたて投資枠でクレカ積立設定

- (できればSBI証券も口座開設してほしい)

以上。

これなら妻でも簡単にできそうな気がします。

【余談】トリマ経由で証券口座を開設してポイントゲット!

妻は初めて証券口座を開設します。

ストレートに証券口座を開くのではなく、せっかくなので、この機会に妻も私もお得になる方法がないかも調べてみました。

楽天証券の場合

まずは楽天証券の紹介プログラムを見てみましょう。

楽天証券では…

紹介された方(ご家族・お友達)が紹介日から5カ月以内に、紹介状の所定のURLから総合口座を開設し、1,000円以上ご入金で

それぞれ200ポイントプレゼント

とのこと。

こう言っちゃ悪いですが、あまり魅力的には見えません…

SBI証券の場合

続いてSBI証券の紹介プログラムを見てみます。

SBI証券では紹介者がVポイントをもらえるみたいです。

被紹介者(個人かつ成人の方に限ります)が、新規でSBI証券の総合口座開設完了&開設後に「Vポイントカード登録」完了いただくごとに、紹介者にVポイントを5,000ポイントを進呈するプログラムです。

「紹介者に」なので、被紹介者はVポイントもらえないんですね…

私にとっては5000ポイントもらえるのはかなり魅力的ですが、ここは我慢して妻にとってメリットになる方法で開設したいです。

歩数計アプリのトリマの場合

私たち夫婦は二人ともトリマでポイ活してます。

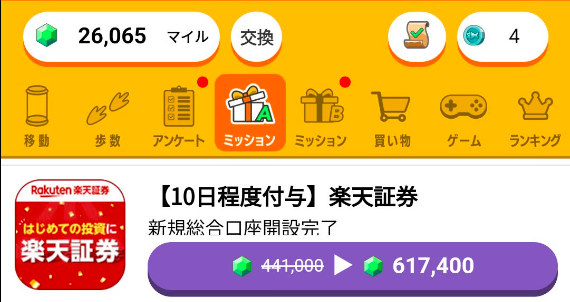

ちなみに私のポイント交換履歴はこんな感じ。

いつも300円分のポイントがたまるたびにdポイントに交換して、朝のコーヒー代として使ってきました。

直近ではVポイントに交換して、成長投資枠を埋めるのに使いました。

トリマ経由で口座開設した場合、いくらぐらいポイントをもらえるか確認したところ…

楽天証券の場合、2024年7月時点はキャンペーン中で、約61万マイル(銀行振込を選択した場合、約5,000円分)でした。

SBI証券では、約105万マイル(銀行振込を選択した場合、約8,000円分)でした。

ということで、楽天証券とSBI証券の両方をトリマ経由で口座開設した場合、合計約166万マイル(銀行振込を選択した場合、約13,000円分)もらえます。

トリマ経由で開設した場合、私はポイントをもらえませんが、妻にとってはお得だと思うので、トリマ経由での開設をすすめるつもりです。

【余談の余談】トリマでポイ活したい方へ紹介コードのご紹介

トリマでは歩数計だけでなく、移動した距離でもマイルが貯まるようになってます。

広告を何度も見る必要はありますが、私の場合、歩数では1日500マイル前後、移動で400マイル前後でしょうか。

1ヶ月で36,000マイルぐらいたまってる感じですかね。

ポイントの交換先はというと…

- PayPayマネーライト:36,000マイル → 300円分

- Amazonギフトカード:36,000マイル → 300円分

- nanacoポイント:36,000マイル → 300円分

- Vポイント:120,000マイル → 1,000円分

- dポイント:36,000マイル → 300円分

- Pontaポイント:36,000マイル → 300円分

- 楽天ポイント:36,000マイル → 230円分

- 銀行振込:120,000マイル → 1,000円分

そのほか、もっと交換先はあります。

ちなみに私はVポイントに交換、妻は銀行振込を選択してるみたいです。

私の紹介コードをのせておきますので、よかったら登録してみてください。

登録すると5,000マイルもらえます。

「N0ZbWVOjU」です。

よかったらぜひ…!

毎月のつみたて以外にまとまった余裕資金も投資したいと言われたら…

妻には毎月こつこつと積立投資をすることをすすめるつもりですが、もしも「まとまった資金も新NISAに入れたい」と言われたときのことも考えてみました。

例えば100万円分くらい新NISAで買いたいとなった場合、どうするか。

一括で購入するか、それとも分割で購入するか。

何度も証券口座で積立設定をいじることになるので面倒ではありますが…

- 1か月目は積立50万円を設定

- 1か月目の買付が終わったら、即、積立額を10万円に変更

- 分割した50万円分の買付が終わったら、即、通常の積立額(0.5万とか1万とか)に変更

といった感じですすめるかと思います。

それか、おそらく成長投資枠の1200万も埋まらないと思うので、成長投資枠で積み立てていくのもアリかと思いました。

それなら、普段は定期積立だとしても、一括で入れたいときは一気に入れられますし、ポイント投資もやりたくなったらできますからね。

まとめ

今回は、新NISAを始めてみたいという妻のために、何をどうオススメしたらいいか考えたことを記録してみました。

妻が「NISAやってみたい」と自分から言ってくれたときは、夫として嬉しかったです。

一度つみたてNISAを断られてから、こちらからは全く資産運用の話はしていなかったので。

「減るのはイヤだけどやってみよう」という考えに変わった、妻の勇気に乾杯って感じです。

最後までお読みいただき、ありがとうございました。