※本サイトで紹介している商品・サービス等の外部リンクには、アフィリエイト広告を利用しているものがあります

リスク資産とは別に蓄えておく必要がある生活防衛資金。

私は生活防衛資金として、とりあえず収入のおよそ半年分プラスアルファぐらいをリスク資産とは別口座に保管してます。

額にして600万。

このまま普通預金として持ち続けるつもりでしたが、どうせすぐ使う予定のないお金なので、半分ぐらいは個人向け国債を買うのもアリかなと考えました。

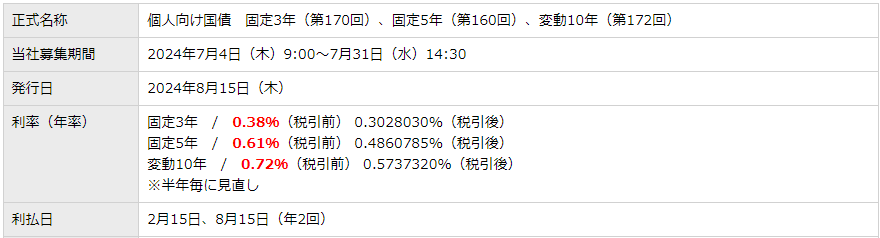

変動10年の利率も0.72%(税引後0.57%)まで上がってることですしね。(2024年7月19日時点)

知らぬ間にけっこう上がってました。

ちなみに個人向け国債については、山崎元さんの本で興味を持ちました。

個人向け国債が魅力的に見えた理由としては…

- 元本保証

- 2年目以降、ペナルティとして過去1年分の受取利息を払えば解約できる

- 利息が年2回もらえる

といったところです。

現在はリスク資産と生活防衛資金を別口座で管理

私は現在、6つの銀行口座・証券口座を使い分けてます。

- UFJ:フリーランスエンジニアの売上の入金口座

- SBI証券:リスク資産運用口座

- 住信SBIネット銀行:SBI証券用口座

- 楽天銀行:生活費+生活防衛資金の管理口座

- 楽天証券:投信積立の楽天ポイント目当て口座(楽天ポイント目当てに3か月だけ保持して売却)

- みずほ銀行:家賃や税金の支払い、小規模企業共済やiDeCoの振替口座

多すぎ…

このうち、リスク資産を積み立てているのはSBI証券。

生活防衛資金を保管しているのは楽天銀行の普通預金。

リスク資産と生活防衛資金は別口座に分けているので、個人向け国債を買うなら楽天証券かな、と考えてました。

ところが…!

一応、SBI証券の個人向け国債を調べてみたところ、タイミングよくキャンペーンをやってるじゃないですか…!

キャンペーン内容は、購入額に応じてキャッシュバックされるとのこと…!

キャッシュバック欲しい…!

ということで、やっぱりSBI証券で買うことにしました。

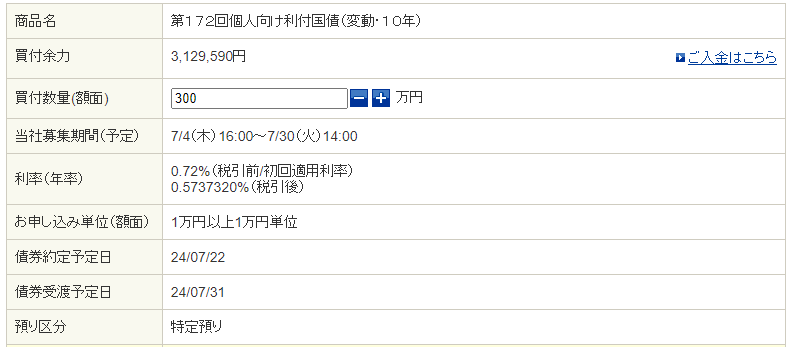

SBI証券で個人向け国債(変動10年)を購入

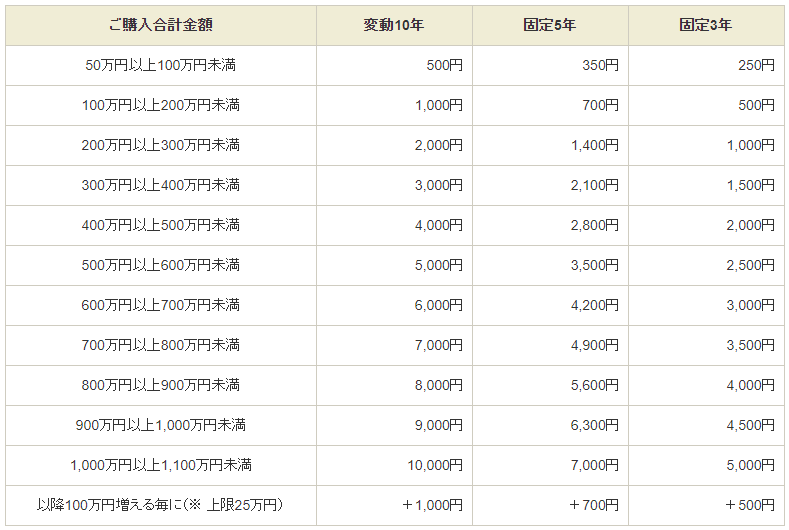

生活防衛資金600万のうち、半分の300万分、個人向け国債を購入することにしました。

3日かけて楽天銀行から住信SBIネット銀行に100万ずつ、合計300万を振りこみ、ハイブリッド預金に振替を行い、はじめての国債購入…!

利息は2月と8月の年2回もらえるんですね。

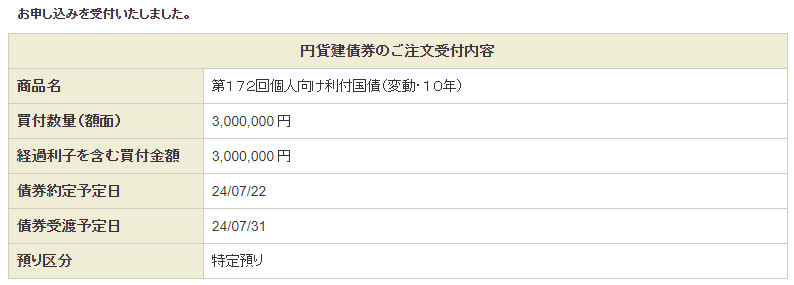

300万円分を購入…!

お申し込みを受付いたしました…!

はじめての個人向け国債、めちゃくちゃ簡単に購入できました。

300万円分購入したので…

- キャッシュバック額:3,000円

- 受取利息:約17,000円(8,500円×2回)

ですね…!

年に2回、8,500円をもらえると考えると、けっこうアリじゃないでしょうか。

キャッシュバックの3,000円は新NISAの成長投資枠を埋めるのに使います。

受取利息は、妻と外食に行ってもいいですし、これも新NISAの枠を埋めるのに使ってもいいかも…!

利息をもらうの楽しみです…!

【まとめ】生活防衛資金で個人向け国債を買うのはアリ!

ということで、生活防衛資金で個人向け国債を買ってみた、というお話でした。

どうせしばらく使わないお金なので、普通預金に寝かせておくよりは、個人向け国債を買って少しでもお金に働いてもらいます。

リスク資産なら株を買ったほうが効率いいですが、無リスク資産の置き場として個人向け国債はアリだと思います。

リスク資産でないのに、利息をもらえるわけですからね。

最後までお読みいただき、ありがとうございました。

個人向け国債については、山崎元さんの本を読んで魅力的に感じました。